省エネ情報

窓の省エネ・リフォーム減税の概要

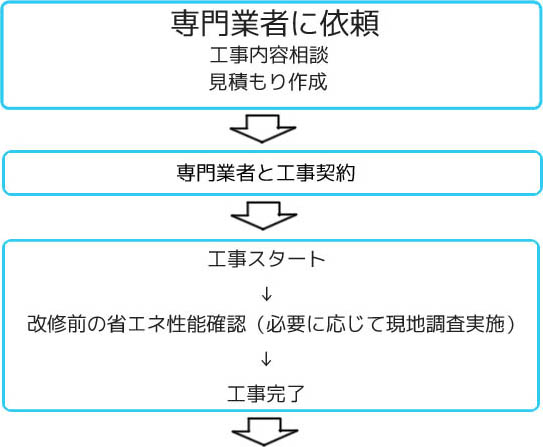

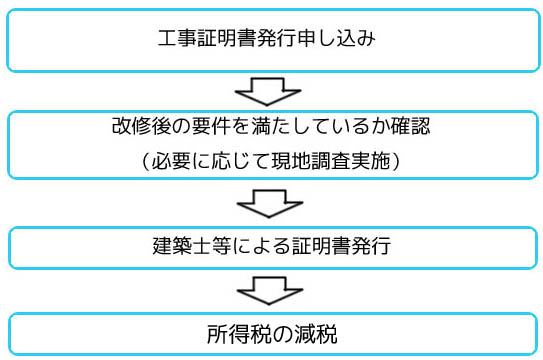

※減税手続きの申請者は、原則その住宅を所有しそこに住んでいる方となります。

・増改築等工事証明書

(住宅の品質確保の促進に関する法律に基づく

登録住宅性能評価機関、建築基準法に基づく、

指定確認検査機関、建築士法に基づく

建築事務所に所属する建築士が発行するもの)

・住民票の写し

・ローン残高の年末残高証明書

(ローン型減税を利用の場合)

・増改築の、年、月、日

費用、床面積のわかる書類

(登記事項証明書、請負契約書など)

税目 |

所得税減税(投資型 or ローン型)※自己資金 | ||||

改修後の居住開始日 |

平成21年4月1月~ 平成24年12月31日(2年間延長) |

平成20年4月1日~ 平成25年12月31日 |

|||

優遇税制の種類 |

投資型減税(税額の控除) ※自己資金 |

ローン型減税(税額の控除) | |||

| 1%又は2%控除 | |||||

概 要 |

省エネ改修工事費用と、当該工事に係る標準的な工事費用(表1)負担額のいずれか少ない金額(上限:200 万円 (併せて太陽光発電装置を設置する場合は300 万円))の10%を、その年分の所得税額から控除する。 | 省エネ改修工事を行った際に利用した住宅ローン(償還期間5年以上のローンに限る。)の

残高(上限1,000 万円。)の1%(特定の省エネ改修工事※を行った場合は、

そのうちの200万円を上限として2%)を5年間にわたり所得税額から控除する。 ※特定の省エネ改修工事住宅全体の省エネ性能が、現行の省エネ基準相当以上に上がると認められる工事 |

|||

窓の省エネ・リフォーム工事の要件 |

各部位の性能等 |

①全ての居室の窓 全部の改修工事, 又は①の工事と併せて行う ②床の断熱工事 ③天井の断熱工事 ④壁の断熱工事 ⑤太陽光発電設備設置工事 ※①~④については、改修部位がいずれも現行の省エネ基準以上の省エネ性能となるもの。⑤については、一定の性能のものに限る。 |

①全ての居室の窓全部の改修 工事,又は ①の工事と併せて行う ②床の断熱工事 ③天井の断熱工事 ④壁の断熱工事 ※①~④については、改修部位がいずれも現行の省エネ基準以上の省エネ性能となるもの。 |

||

工事費 |

30万円超 | 30万円超 | |||

| 住宅全体の省エネ性能 | 問わない。 | 住宅全体の省エネ性能を1段階(例:昭和55 年基準相当→平成4年基準相当以上)相当 (特定の省エネ改修工事は平成11年基準相当以上)上げることが必要。 ただし、平成21年4月1日から平成22年12月31日までの間は、 特定の省エネ改修工事以外は住宅全体の省エネ性能は問わない。 | |||

|

表1 標準的な工事費用相当額(国土交通省) 改修工事の内容に応じた、右記の単位当たりの金額に、改修する家屋のうち、 居住用に供する部分の床面積の合計を乗じた金額となります。 |

|

|||||||||||||||||||||

※減税手続きの申請者は、原則その住宅を所有しそこに住んでいる方となります。

・増改築等工事証明書

(住宅の品質確保の促進に関する法律に基づく

登録住宅性能評価機関、建築基準法に基づく、

指定確認検査機関、建築士法に基づく

建築事務所に所属する建築士が発行するもの)

・住民票の写し

・ローン残高の年末残高証明書

(ローン型減税を利用の場合)

・増改築の、年、月、日

費用、床面積のわかる書類

(登記事項証明書、請負契約書など)